給与所得者の個人住民税の特別徴収の実施について

個人住民税の特別徴収制度について

- 個人住民税の特別徴収とは、給与支払者が、所得税の源泉徴収と同様に、毎月従業員に支払う給与から個人住民税(町民税+県民税)を徴収(天引き)し、納入していただく制度です。

- 地方税法第321条の4及び町の条例の規定により、給与を支払う事業主は、原則として特別徴収義務者として個人住民税の特別徴収をしていただくことになっています。

特別徴収を行わなくてもよい方は法令により次の方に限定されています。

- 給与所得のうち支給期間が1月を超える期間によって定められている給与のみの支払いを受けている者

- 外国航路を航行する船舶の乗組員で1月を超える期間以上乗船することとなるため、慣行として不定期にその給与の支払いを受けている者

個人住民税の特別徴収の方法による納税の仕組みについて

- 毎年1月末までに町へ給与支払報告書を提出してください。

- 町において個人住民税額を計算します。

- 毎年5月に特別徴収義務者(事業主)あてに「特別徴収税額決定通知書」をお送りします。

- 「特別徴収税額決定通知書」に記載された税額を毎月の給与から徴収(天引き)してください。

- 翌月の10日までに町に納入してください。

なお、所得税のように、事業主の方が税額を計算する必要はありません。

特別徴収納付書の記入方法について

- 納入金額に変更がない場合は、町がお送りする納付書をそのままお使いください。

- 退職や転勤等により納入金額に変更がある場合は、納付書を以下のとおり訂正してお使いください。

特別徴収は従業員(給与所得者)の皆様にとって大きなメリットがあります

- 毎月、給与から天引きされるため、納め忘れがありません。

- 一人ひとりが納期ごとに金融機関等の窓口に支払いに出向く手間を省くことができます。

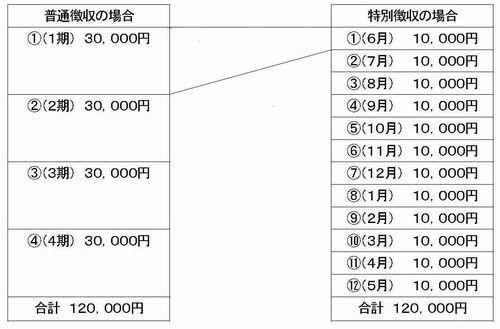

- 1年分の税額を年12回に分けて支払うため、1回あたりの納税額が少なくなります(普通徴収は年4回)。

例えば住民税の額が年額120,000円の場合

個人住民税の特別徴収Q&A

質問1

今まで特別徴収をしていなかったのに、なぜ、いまさら特別徴収をしないといけないのですか。従業員も少なく、特別徴収事務をする余裕もないのですが。

回答1

地方税法では、原則として、所得税を源泉徴収している事業主(給与支払者)は、従業員の個人住民税を特別徴収しなければならないこととされています。(地方税法第321条の4及び町の条例の規定により、所得税の源泉徴収義務がある事業主は、個人住民税の特別徴収義務者として包括的に指定され、住民税を特別徴収していただくことになっています。)

質問2

今から特別徴収に切り替えるとなれば、手間もかかります。これをすることで何かメリットはあるのですか。

回答2

住民税の特別徴収は、所得税のように、税額を計算したり年末調整をする手間はかかりません。税額の計算は給与支払報告書等に基づいて町でおこない、従業員ごとの住民税額を町から通知しますので、その税額を毎月の給与から徴収(天引き)し、合計額を翌月の10日までに、金融機関を通じて町に納めていただくことになります。

また、特別徴収をすると、従業員一人ひとりがわざわざ金融機関等へ納税に出向く手間を省くことができます。さらに、普通徴収の納期が原則として年4回であるのに対し、特別徴収は年12回なので従業員(納税義務者)の1回あたりの負担が少なくてすみます。

なお、従業員が常時10人未満の事業所には、申請により年12回の納期を年2回とする制度もあります(納期の特例の承認)。

質問3

新たに特別徴収により納税をするためには、どんな手続をすればいいのですか?

回答3

毎年1月31日までに提出することになっている給与支払報告書において特別徴収の区分としてください。5月中に町から特別徴収税額の通知があります。なお、年度の途中から切り替える場合は、届けの提出をお願いいたします。

質問4

特別徴収を実施した場合、どのような事務が増えますか?

回答4

- 町から通知のあった個人住民税額を各従業員ごとに、毎月の給料から差し引いて、合計額を翌月の10日までに町に納めていただくことになります。

- 退職者(休職者)等の異動者が発生した場合、給与所得者異動報告書を翌月の10日までに町に提出し、普通徴収に切り替える等の措置が必要になります(退職等の時期により取扱いが異なりますので質問6を参考にしてください)。

質問5

特別徴収の対象となる「給与所得者」とはどのような人ですか?従業員(パート・アルバイトを含む)であれば、全員特別徴収をする必要はありますか。

回答5

前年中に給与の支払いを受けており、4月1日の現況において給与の支払いを受けている方は、特別徴収の方法によって徴収しなければならないこととされており、給与支払者(事業主)や給与所得者(従業員)の意思で、特別徴収をするかどうか選択することはできません。したがって、パート・アルバイト等の従業員の方であってもこの要件に当てはまる場合は特別徴収をすることになります。

一方、例外として特別徴収を行わなくてもよい方は法令により次の方に限定されています。

- 給与所得のうち支給期間が1月を超える期間によって定められている給与のみの支払いを受けている者

- 外国航路を航行する船舶の乗組員で1月を超える期間以上乗船することとなるため、慣行として不定期にその給与の支払いを受けている者

質問6

給与所得者が退職した場合はどうなりますか?

回答6

まずは給与所得者に異動(退職・休職等)があった時は、給与所得者異動報告書を翌月の10日までに提出をお願いします。

また、その後の徴収方法については、退職の時期によって取扱いが異なります。

(1)当該年度の4月2日から5月31日までに退職した場合

新たな給与支払者を通じて特別徴収の方法によって徴収して欲しいという申し出があった場合は、特別徴収を新たな給与支払者に引継ぎ、申し出がない場合は普通徴収で徴収します。

(2)6月1日から12月31日までの間に退職した場合

翌年の5月31日までに支払われる給与等の額が未徴収額を上回り、かつ、給与所得者から一括徴収の申し出があったときは、未徴収額の全額を給与又は退職手当等から一度に徴収しなければなりません。

(3)翌年の1月1日から4月30日までの間に退職した場合

翌年の5月31日までに支払われる給与等の額が未徴収額を上回る場合、給与所得者からの申出によらず、未徴収額の全額を給与又は退職手当等から一度に徴収しなければなりません。

(4)翌年5月中に退職した場合

未徴収額は普通徴収で徴収します。

質問7

事業不振のため、特別徴収した個人住民税を納期限内に納税できないのですが、どうしたらいいですか

回答7

税金は納期限内に納税すべきことが法令により定められています。

事業所が特別徴収した徴収金は従業員の皆さまからの預かり金であり、事業資金ではありません。よって事業不振とは関係なく納めていただくことになります。

なお、納入すべき個人住民税を納入しなかった場合については、地方税法第324条(市町村民税の脱税に関する罪)第2項において罰則規定が設けられています。

特別徴収(住民税)様式について

この記事に関するお問い合わせ先

高鍋町役場 税務課

〒884-8655 宮崎県児湯郡高鍋町大字上江8437番地

電話:0983-26-2011(町民税係) 0983-26-2012(収納係) 0983-26-2013(資産税係)

ファックス:0983-23-6303

更新日:2025年11月20日